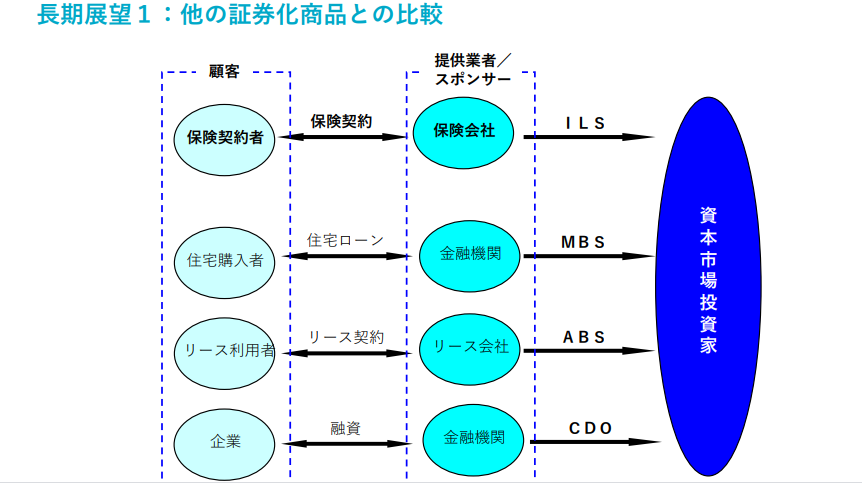

CATボンドと他の証券化商品との比較

CATボンドと保険契約・住宅ローン・リース契約・事業資金融資などとの比較

CATボンドは保険会社などのスポンサーの方が特別目的の再保険会社に保険料を支払って万一のための資金作りを行います。また再保険会社は機関投資家などからも資金を集めます。それらの資金を海外債券などの比較的安全な通貨で運用して資産を増やしていく手法です。

保険契約は保険契約者が保険会社に保険料を支払って万一のために備えます。保険会社は保険リンク証券(ILS)という形で資本市場を通して資金を運用していきます。

住宅ローンは住宅の購入者が金融機関などとローン契約を行います。金融機関は不動産担保証券(MBS)という形で資本市場を通して資金を運用していきます。

リース契約はリースを利用したい者がリース会社とリース契約を結びます。リース会社は資産担保証券(ABS)という形で資本市場を通して資金を運用していきます。

事業資金融資はお金を借りたいという企業が金融機関などとの融資契約を結びます。金融機関は債務担保証券(CDO)という形で資本市場を通して資金を運用していきます。

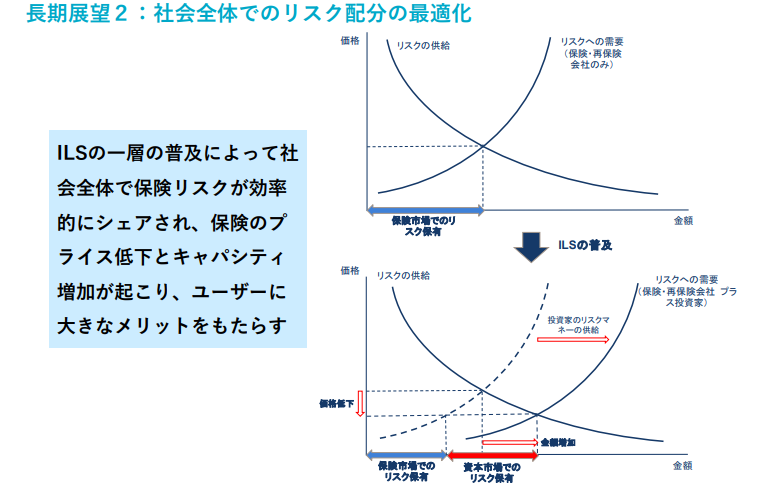

ILSの普及によって

ILSの普及が進むことで保険リスクのシェアが進みます。リスクを保険会社と再保険会社だけで行っていたものが、投資家や資本市場なども加わることでリスクへの需要が高まります。そうなることで保険のキャパシティ全体が大きくなっていくことで、ひいては保険料の低下にもつながります。そこから保険契約者も大きなメリットを得ることができます。

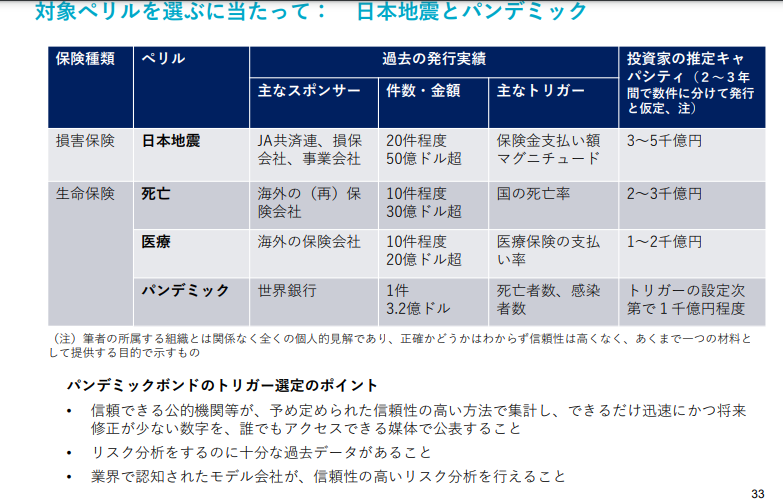

日本で起きた地震と感染のパンデミックのILSの発行実績

最後に日本で今までに起きた地震と感染症のパンデミックなどのILS発行実績を比較します。

日本の地震では損害保険会社・JA共済連・事業会社などがスポンサーになっています。トリガーは保険金の支払額やマグニチュードになります。ILSの発行実績は過去20件ほどで総額は50億ドル(5000億円超)というところでしょうか。投資家のキャパシティの推定は数千億円程度と見込まれます。

一方感染症などのパンデミックは世界銀行が主なスポンサーになっています。トリガーは死亡者数や感染者数になります。ILSの発行実績は過去に1件だけあって総額3.2億ドル(350億円弱)という感じになっています。投資家のキャパシティは最大でも1000億円程度ではないかと見込まれます。

ここから日本の地震の方が感染症のパンデミックよりもILSの活用が進んでいるということが分かります。日本の地震はいつ大きなものが来るかの予想が付きません。ILSも含めていつ何が起こっても少しでも資金を多く集めておくことが大事になってきます。資金が多く集まることで多くの方に資金を還元できます。また次の災害のための資金をプールすることも可能です。採れるべき選択肢が多くしておくことは有事の時にはとても大事なことといえます。

参考資料・出典

リジリエンス・ジャパン 感染症等災害リスクファイナンス推進戦略会議・第2回会議の参考資料・CATボンドについて

file:///C:/Users/user/Downloads/4-2WG1%E8%B3%87%E6%96%99CAT%E3%83%9C%E3%83%B3%E3%83%89%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A60925.pdf